経営改善計画策定支援

405事業

金融機関への返済条件等の変更を含む経営改善を支援します。

金融支援を取り付けるとともに、それによる業況改善の可能性と

自社の取り組みを対外的に示すことを目的としています。

こんな方にご利用をお勧めします。

金融機関への返済条件等を変更し資金繰りを安定させる必要があり、

- 必要な売り上げや利益を確保できる経営管理をしたい

- 人件費以外でコスト削減を図りたい

- 黒字体質の経営に転換させるための経営計画を持ちたい

- 業況悪化の根本的な原因を把握したい

- 経営改善の取り組みを

継続的にフォローアップしてほしい

病院で診察してもらい処方を受けると考え、しっかりと経営問題をとらえて、経営改善に取り組みます。

制度概要

制度概要

金融機関への返済条件等を変更し資金繰りを安定させながら、経営の改善を支援します。

国が指定する士業等専門家※1の支援を受けて経営改善計画を策定する場合、専門家に対する

支払い費用の2/3(上限300万円※2まで)を協議会が補助する事業です。

国が認定する士業等専門家(下記参照)

計画策定支援費用 上限200万円 伴走支援 上限100万円

国が認定する士業等専門家

中小企業等経営強化法に基づき認定された経営革新等支援機関(認定経営革新等支援機関)を指します。中小企業・小規模事業者が安心して経営相談等できるよう、専門知識や実務経験が一定レベル以上の者であって、国が認定した公的な支援機関です。

具体的には、商工会や商工会議所など中小企業支援機関のほか、金融機関、中小企業診断士、税理士、公認会計士、弁護士等が主な認定経営革新等支援機関として認定されています。

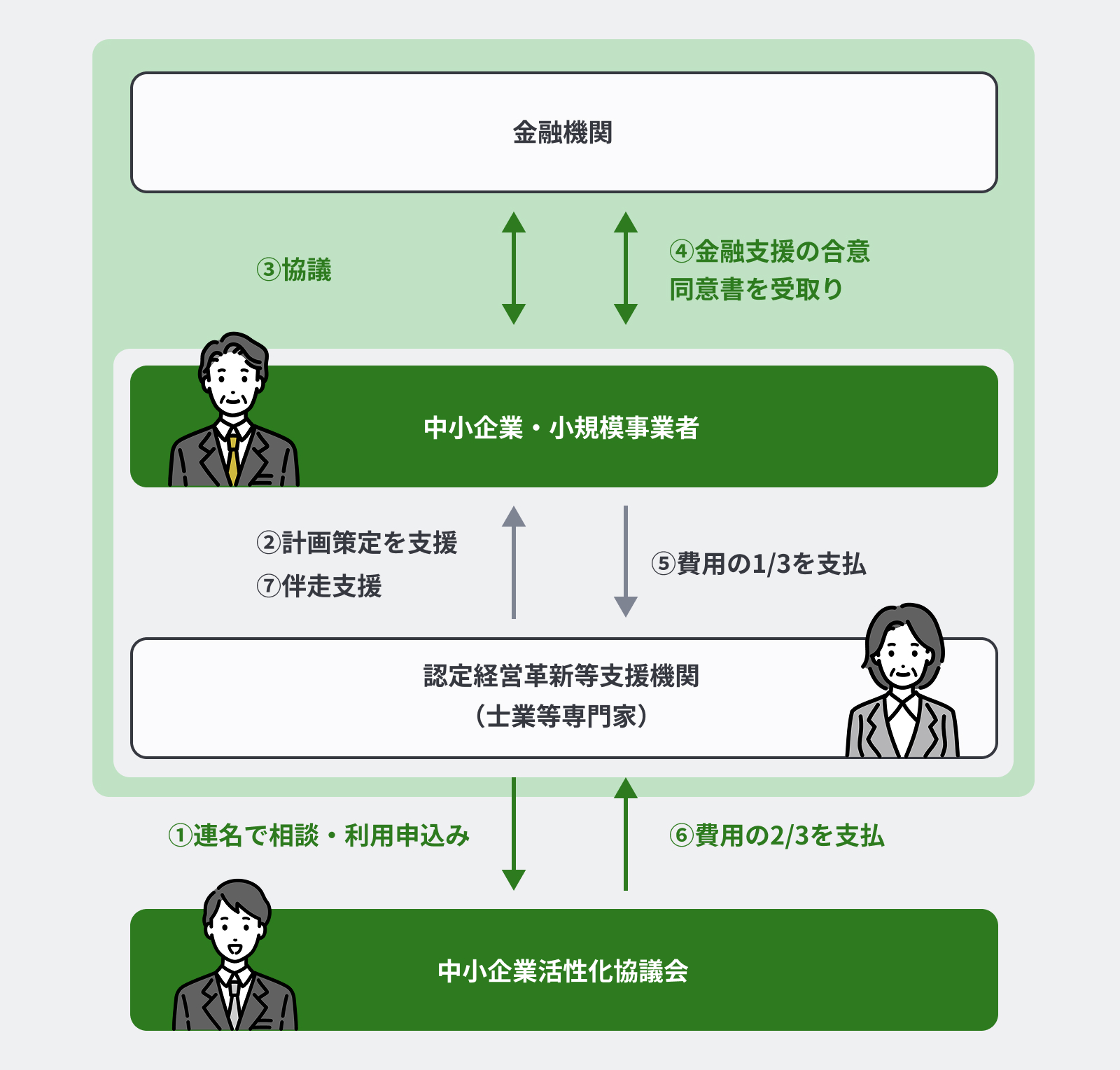

支援の流れ

支援の流れ

計画書作成のポイント

計画書作成のポイント

| 金融支援 | 条件変更のみ(借換・新規融資は対象外) |

|---|---|

| 計画書の内容 | ビジネスモデル俯瞰図経営課題の内容と解決に向けた基本方針会社概要表実施計画(アクションプラン)及び伴走支援計画資金繰り実績・計画表実態貸借対照表、損益計算書、キャッシュフロー計算書等の計数計画その他必要とする書類 |

| 計画書要件 | 原則(例外要件あり・・・詳細については「マニュアル・FAQ」にてご確認ください。)1. 3年以内の黒字化2. 5年以内の実質的な債務超過解消3. 計画最終年度における有利子負債の対キャッシュフロー比率が10倍以内 |

| 計画案事前提出 | 金融機関提出前に協議会に提出し、協議会にて確認・必要に応じて助言 |

| 伴走支援 |

期間:

3年(少なくとも年2回以上)

ただし、特例を利用した計画で、計画期間が3年を超える場合には、

伴走支援期間をその計画と同期間とします。 この場合、計画4年目以降は主要金融機関による伴走支援が必須となります。

終了:

特段の事情(破産等)がある場合、

または協議会スキームや中小版GLへ移行時のみ |

| 経営者保証解除 | 必須ではありません |

経営改善計画策定支援

経営改善計画策定支援

国が認定する士業等専門家の支援を受けて、経営改善計画を策定する費用

経営改善計画策定費用

補助率2/3 上限金額200万円

伴走支援(モニタリング)

策定した経営改善計画を効果的に活用するためには、専門家に計画達成状況を確認してもらい、必要に応じて助言してもらうこと(伴走支援)が重要です。

そのため、計画策定の後には、3年間の伴走支援も必要とされています。

伴走支援費用の補助金額

伴走支援費用補助率2/3 上限金額100万円

これは上限金額の

合計300万円の中に含まれています。

経営者保証解除の支援

計画策定及びその伴走と併せて、弁護士等による経営者保証解除のための支援を受ける場合、金融機関交渉費用を加算することができます。

金融機関交渉費用の補助金額

補助率2/3 上限金額10万円

※金融機関交渉は事業者の希望に応じて

実施します(任意)。

※解除に至らない場合であっても、

交渉の事実を示す書類等を示すことが

できれば、支援対象となります。

405事業における支援拡充枠

(中小版GL枠)

経営改善計画策定支援において「中種企業の事業再生等に関するガイドライン」に基づく計画策定支援を実施する場合、補助金額が最大700万円となります。

- DD費用300万円

- 計画策定費用300万円

- 伴走支援費用100万円

※「中小企業の事業再生等に関するガイドライン」第三部の要件を満たす計画である必要があります。

※「中小企業の事業再生等に関するガイドライン」については、一般社団法人全国銀行協会ウェブサイトをご覧ください。

経営改善計画策定支援事業

(405事業、通常枠)の主な改正点

| 通常枠 | 新405事業(通常枠) | 旧405事業(通常枠) | |

|---|---|---|---|

| 金融支援 | 条件変更のみ ※借換、新規融資は対象外 | 条件変更、融資行為等 | |

| 計画書内容 | (追加)実態貸借対照表 | ー | |

| 計画書要件 |

原則(※例外要件あり) (詳細は「マニュアル・FAQ」にてご確認ください) ・ 5年以内の実質的な債務超過解消 |

なし | |

| 計画案事前提出 | 金融機関提出前に協議会に提出し 協議会にて確認・必要に応じ助言 |

なし | |

| 伴走支援 | 補助対象 | 計画の実行そのものも対象 | 計画の実行そのものは、 伴走支援に含まれない |

| 期間 |

3年(少なくとも年2回以上) 特例を利用した計画で、 伴走支援期間をその計画と同期間とします。 |

3年 (少なくとも年1回 (決算期)以上) |

|

| 終了 |

特段の事情(破産等)がある場合、 |

特段の事情(破産等)・ 計画の上振れ(好転) |

|

405事業では、中小企業活性化協議会の統括責任者・統括責任者補佐が、

認定経営革新等支援機関に対し、品質向上に資する意見・助言等を行います。

ただし、協議会が金融調整等の責任を負うものではありません。

まずは最寄りの中小企業活性化協議会へお問い合わせください。