経営者保証ガイドライン

(再チャレンジ支援)

「会社の破産」=「経営者の破産」?

経営者保証に関するガイドラインは、経営者以外の第三者保証人も利用可能です。

経営者保証に関するガイドラインに基づく保証債務整理と個人破産

経営者保証に関するガイドラインに基づく保証債務整理と個人破産

の比較

経営者保証に関する

ガイドライン

ガイドライン

個人破産

対象債権者

の範囲

の範囲

保証債権を有する金融機関、信用保証協会、債権回収会社(サービサー)※1、リース債権者※1、固有債務の債権者※1

全債権者

債権者の

同意の要否

同意の要否

対象債権者全員の

同意が必要

同意が必要

債権者の

同意は不要

同意は不要

信用情報

登録機関

登録機関

報告・登録

されない

されない

報告・登録

される

される

保証人の

手元に

残せる資産

手元に

残せる資産

自由財産+インセン

ティブ資産※2

ティブ資産※2

自由財産

債権回収会社(サービサー)、リース債権者、固有債務の債権者も、ガイドラインでの整理に承諾すれば、対象債権者の範囲に含まれます。

インセンティブ資産を残すためには、「主債務の回収において経済合理性が必要という」一定の要件があります。また、インセンティブ資産を求める場合は、法人の破産等手続終了までに、経営者保証に関するガイドラインの利用について意思表示する必要があります。インセンティブ資産の残存についても、対象債権者全員の同意が必要です。

経営者保証に関するガイドラインの適用要件

経営者保証に関するガイドラインの適用要件

ガイドラインに基づく保証債務整理を申し出る場合は、以下のような要件を充足している必要があります。

- 法人(主債権者)が法的整理(破産、民事再生等)や私的整理及びこれに準じる手続き(準則型指摘整理手続)を開始申立済みであること

- 対象債権者に経済合理性が期待できること

- 破産法上の免責不許可事由がないこと

- 法人(主債権者)及び保証人が弁済について誠実であり、対象債権者の請求に応じ、財産状況等について適時適切に示していること

廃業時の保証債務整理に関する参考事例

金融庁のHPでは、金融機関の「『経営者保証のガイドライン』における廃業時の保証債務整理に関する参考事例」を公表しています。ガイドラインの活用を検討する際の参考としてください。

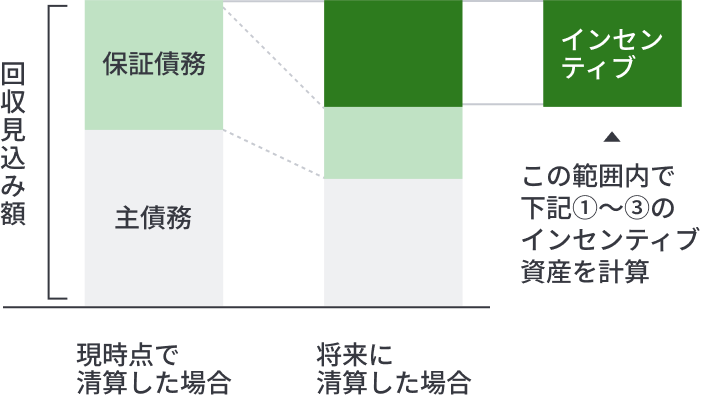

どんな資産を手元に残すことができるの?

廃業などの早期決断は、手元に残すことのできる資産の増加の可能性を高めます。

インセンティブ資産の金額

インセンティブ資産の金額

現時点で清算することにより、将来(最大3年間程度を想定)に清算した場合よりも、回収見込み額が増加する額がインセンティブ資産の上限となります。

経営者保証に関するガイドラインにおける残存資産

自由財産

- 債務整理申出後に新たに取得した財産

※一定の条件を満たし、かつ、対象債権者の同意がある場合に、「自由財産」に加え「インセンティブ資産」を残せる可能性があります。

- 差押禁止財産(生活に欠くことのできない家財道具等)

- 99万円以下の現金

- 拡張自由財産(破産法第34条第4項に基づく自由財産の拡張に係る裁判所の実務運用に従い、通常、拡張が認められると考えられる財産)

インセンティブ財産

- 一定期間の生計費に相当する額の資産(一定期間×月額33万円)※

- 華美でない自宅(「華美」であるか否かは、個別の事案ごとに様々な要素をもとに判断)

- その他の資産(破産手続における自由財産の考え方や、その他の個別事情を考慮して判断)

※雇用保険の給付期間を参考に、保証人の個別事情等を勘案して検討

早期決断のメリット

早期決断のメリット

廃業等を早期決断することによって、以下のようなメリットがあります。

- 手元資金の有効活用が図られる

- 返す当てのない借入調達を回避できる

- 事業が毀損する前に債務整理をすることで、売掛債権回収や資産換価の極大化が図れる。

- 上記を通じて、金融機関に経済合理性が生まれ、手元に残すことのできる資産を増やせる可能性がある